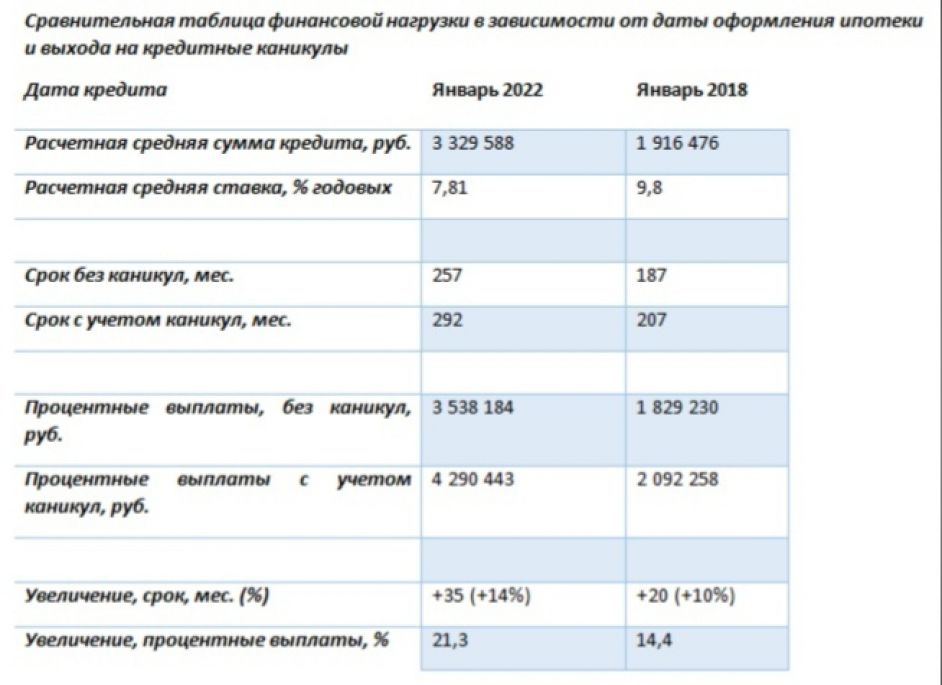

Отсрочка от уплаты кредитов приведёт лишь к увеличению долгов, которые будут копиться как снежный ком, подсчитали аналитики коллекторского агентства «Долговой Консультант». По их выкладкам, полугодовые ипотечные каникулы увеличивают первоначальный срок кредита ещё на три года и переплату по нему более чем на 20%. Выводы экспертов особенно расстроят тех, кто оформил ипотеку в конце 2021-го — начале 2022 года на волне роста стоимости недвижимости и банковских ставок — им придётся заплатить больше всего.

Законные каникулы

Федеральный закон № 106-ФЗ — Закон о кредитных каникулах — разрешает заёмщикам взять паузу в погашении кредита не более чем на шесть месяцев. Это приведёт к увеличению срока выплат. Если заёмщик оформлял ипотеку в 2018 году и решит воспользоваться каникулами с 1 апреля по 1 октября 2022 года, то срок окончания ипотеки вместо 2033 года настанет в 2035 году, отмечают аналитики. При оформлении кредита в январе 2022 года первоначальный срок погашения с 2043-го продлится до 2046 года. В первом случае сумма переплаты по кредиту не превысит 15% или 260 тыс. рублей, во втором — 21% и 752 тыс. рублей.

«Ипотечные кредитные каникулы придуманы, чтобы дать заёмщикам время на поиск решений внезапных финансовых проблем, например, потеря работы или болезнь, но чем дольше длятся каникулы — тем больше финальная переплата и дольше сроки полного расчёта с кредитором, — поясняет Денис Аксёнов, генеральный директор коллекторского агентства „Долговой Консультант“. — Дальше простая математика: вариант хотя бы частичного погашения долга во время каникул выгоднее полного отказа от платежей, так как любая внесённая сумма позволяет снизить сумму будущих процентов».

За «простой математикой» заёмщикам рекомендуют обращаться в свой банк ещё до принятия решения о кредитных каникулах — по крайней мере, чтобы сравнить с другими программами.

«Предварительный расчёт нового графика платежей нужно просить у своего кредитора, чтобы на основании фактических цифр принимать более экономически целесообразное решение — просить отсрочку в рамках закона № 106-ФЗ или воспользоваться программой реструктуризации банка. В начале срока кредитования платёжная пауза обойдётся дороже, чем если кредит погашался хотя бы пару лет», — резюмировал Денис Аксёнов.

Другие программы

Существует и второй закон об ипотечных каникулах — поправки в Закон № 353-ФЗ «О потребительском займе», принятые в 2019 году. От описанного выше ФЗ его отличает несколько деталей. Разбираемся, в чём разница.

Условия для ипотечных каникул по № 353-ФЗ — заёмщик может раз в год воспользоваться, если попал в трудную жизненную ситуацию: потерял работу, получил инвалидность, тяжёлую болезнь продолжительностью более двух месяцев, также уважительной причиной может стать рождение ребёнка и снижении среднемесячного семейного дохода более чем на 20%.

Ипотечные кредитные каникулы по № 106-ФЗ — временная мера поддержки граждан, которая возобновлена с 1 апреля 2022 года. Воспользоваться ею можно только до октября 2022 года. Законодатель выдвигает всего три требования: документально подтверждённое снижение дохода более чем на 30% (справка по форме 2НДФЛ), сумма выданного кредита (не остатка) ниже установленного лимита (для Москвы и Петербурга 6 млн рублей, для других регионов — 3 млн), отсутствие действующих ипотечных каникул по закону № 353-ФЗ.

Новости без цензуры и эксклюзив — в нашем телеграм-канале. Если вы стали свидетелем чрезвычайного происшествия и у вас есть фото или видео — сообщайте нам в группу «ВКонтакте» «Магсити74 — новости. Магнитогорск (18+)» или по электронной почте 313304@bk.ru.